Está surgiendo un consenso en torno a la idea de que el mundo se está dividiendo en bloques, no sólo geopolíticamente, sino también económicamente. En 2020, el economista Douglas Irwin escribió que “la pandemia del COVID-19 está llevando a la economía mundial a retirarse de la integración económica global”. En los años transcurridos desde entonces, una pregunta constante en las reuniones del Foro Económico Mundial, ha sido ¿cómo gestionar esta supuesta desglobalización? En mayo, una portada de The Economist mostraba un mapa del mundo fracturándose físicamente en bloques económicos en competencia. El artículo asociado presumía que la desglobalización es una certeza a largo plazo, argumentando que se está haciendo “visible en los datos económicos, a medida que los inversores revalorizan los activos y reorientan el capital en un mundo menos integrado”. La semana pasada, un columnista de Bloomberg abundó en el tema, concluyendo que “el comercio y las finanzas mundiales se están fragmentando en bloques rivales y cada vez más hostiles, uno centrado en China y que se extiende hacia el Sur global y otro en torno a Estados Unidos y otros países occidentales”.

Pero hay un problema con la suposición de que la desglobalización es un hecho sobre el terreno: los datos no la respaldan plenamente. Como prueba de la continua desglobalización, los observadores suelen citar fenómenos como la reticencia de Estados Unidos a establecer nuevos acuerdos de libre comercio, el debilitamiento del sistema de resolución de disputas supervisado por la Organización Mundial del Comercio (OMC), la proliferación de nuevas medidas nacionales que restringen el comercio y el descenso de los flujos de capital a corto y largo plazo desde sus máximos pasados. La pandemia del COVID-19 puso ciertamente de manifiesto que la interdependencia económica conlleva riesgos, y los esfuerzos realizados por Rusia desde 2022 para utilizar sus gasoductos para influir en la respuesta del G-7 a su invasión de Ucrania —así como las numerosas sanciones que el G-7 ha impuesto para tratar de debilitar la economía rusa— han puesto de relieve las vulnerabilidades que pueden surgir cuando los países comercian a través de divisiones geopolíticas. Pero un examen más detenido de los datos económicos muestra que, aunque los gobiernos han adoptado cada vez más políticas encaminadas a reforzar su propia capacidad de resistencia, la economía mundial sigue evolucionando para globalizarse más, no menos, en aspectos clave, y para depender más de la oferta china en particular.

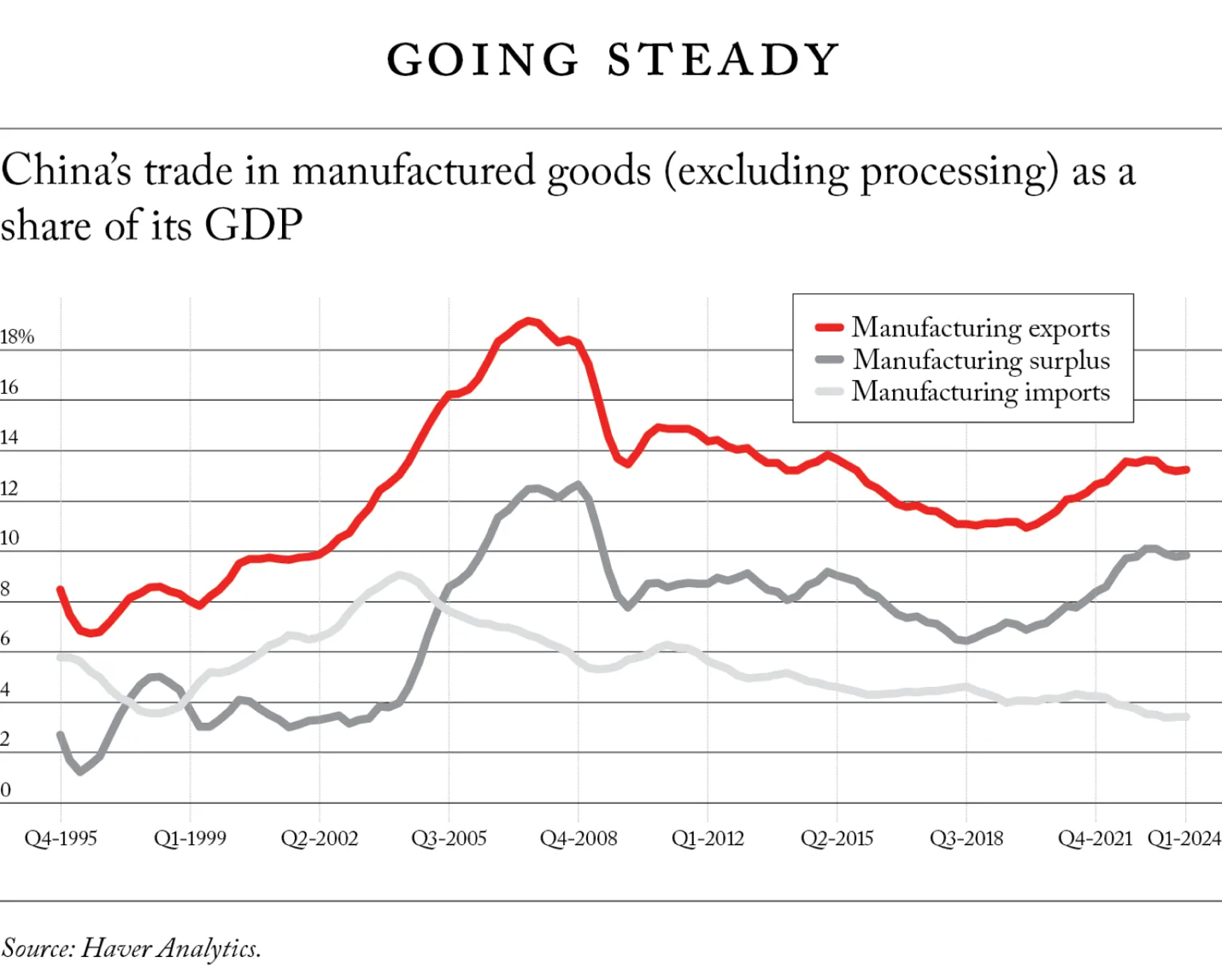

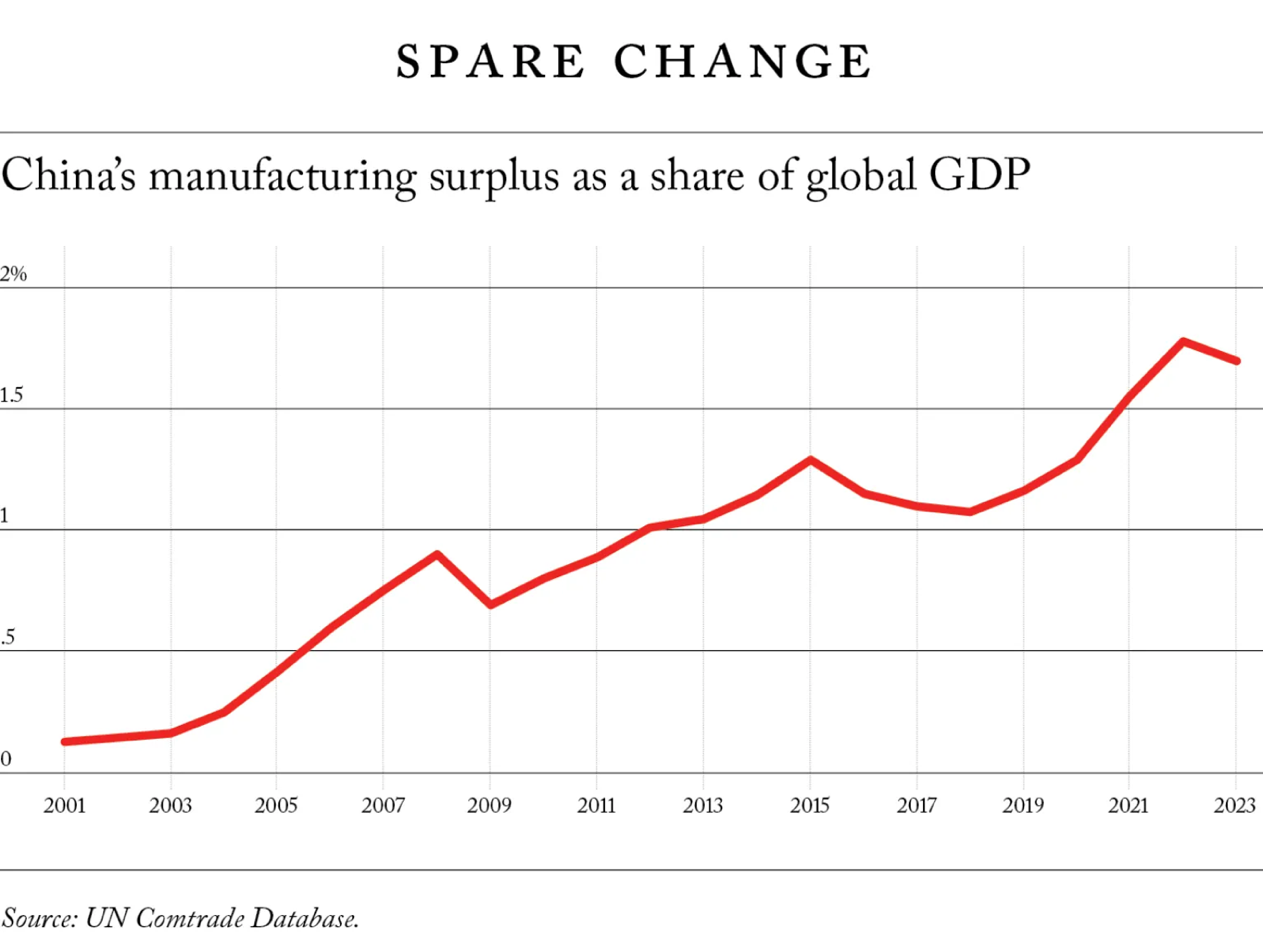

El comercio mundial aumentó durante la pandemia, y el comercio mundial con China se aceleró en lugar de ralentizarse. Esta aceleración se explica en parte por el cambio de orientación de la pandemia hacia los bienes, en detrimento de los servicios. Pero el crecimiento del comercio con China también refleja el hecho de que China simplemente está produciendo cosas —exportaciones de alta tecnología como vehículos eléctricos, turbinas eólicas, paneles solares y componentes electrónicos y de baterías vitales— a un precio que pocos pueden igualar. Entre 2019 y 2023, el superávit manufacturero de China aumentó alrededor de un punto porcentual del PIB mundial; ahora es mucho mayor que los superávits de Alemania y Japón, las otras potencias manufactureras del mundo.

La caída de los flujos de capital no es tan evidente como parece. La disminución de la inversión extranjera directa (IED) después de 2016, por ejemplo, se debió en gran medida a cambios específicos en la normativa fiscal que condujeron a una gran reducción en el uso de sociedades instrumentales en Luxemburgo, Países Bajos y algunos otros centros fiscales europeos clave. Y esa simplificación fiscal no ha mitigado una de las formas menos sabrosas de la globalización: los flujos comerciales y financieros que parecen servir únicamente como vehículo para la evasión fiscal de las multinacionales.

Esta percepción errónea de la economía mundial tiene consecuencias. Los esfuerzos de los responsables políticos por defender la globalización equiparando más flujos comerciales mundiales con una mayor eficiencia tienden a ignorar las formas en que la realidad es más compleja: por ejemplo, incluso quienes persiguen una forma saludable de globalización tendrán que trabajar para reducir la evasión fiscal de las empresas multinacionales. Y lo que es más importante, si los observadores restan importancia al grado en que las economías del mundo siguen integradas, subestimarán el coste de acciones que fracturarían la economía mundial, como el inicio de un conflicto sobre Taiwán o una retirada unilateral de Estados Unidos del comercio. Los líderes mundiales deben tomar medidas para aumentar la resistencia de sus economías, pero primero deben comprender los costes reales de esas medidas.

COTIZACIÓN AL ALZA

La idea de que la economía mundial se está desglobalizando tomó fuerza tras la elección en 2016 del presidente estadounidense Donald Trump. En su retórica, Trump repudió el consenso bipartidista posterior a la Segunda Guerra Mundial en torno al valor del libre comercio. Y también dio algunos giros políticos genuinos: se retiró del Acuerdo Transpacífico de Cooperación Económica (TPP), renegoció el Tratado de Libre Comercio de América del Norte para endurecer las normas de origen del comercio de automóviles e introdujo aranceles sobre aproximadamente tres quintas partes del comercio entre Estados Unidos y China.

Pero la globalización ya está muy arraigada, y esas políticas comerciales bilaterales no contribuyeron a cambiar su trayectoria fundamental. Los nuevos acuerdos comerciales y programas arancelarios siempre reciben mucha tinta. En realidad, los cambios en los tipos arancelarios de los acuerdos de libre comercio modernos suelen ser pequeños, pues la mayoría de los aranceles ya son bajos o nulos. A los países que carecen de acceso preferencial al mercado estadounidense les siguen yendo increíblemente bien las condiciones comerciales estándar de la OMC. De hecho, las importaciones estadounidenses procedentes del Sudeste Asiático se han disparado en la última media docena de años. Los miembros del sudeste asiático del TPP aumentaron sus exportaciones a Estados Unidos mucho más rápido después de que Trump se retirara del TPP de lo que habían podido hacerlo antes.

Cualquier debate serio sobre los factores que impulsan el comercio debe ir más allá de los aranceles y los acuerdos comerciales. El valor de las divisas también influye en los flujos comerciales, al igual que los patrones mundiales de ahorro e inversión. El dólar se ha mantenido fuerte desde que Estados Unidos se retiró del TPP, y los consumidores estadounidenses no han dudado en comprar productos extranjeros, contribuyendo a impulsar el crecimiento de las importaciones estadounidenses.

Las exportaciones chinas a Estados Unidos han bajado desde la introducción en 2018 de los aranceles de Trump, al igual que las tenencias declaradas por China de bonos del Tesoro estadounidense y de agencias respaldadas por el Gobierno. Pero esos indicadores son medidas pobres de la verdadera interconexión de estas dos economías. Al considerar el impacto de los aranceles bilaterales de Estados Unidos sobre los productos chinos, tan anunciados, es importante mirar más allá de los datos estadounidenses que muestran una caída de las importaciones directas de China y prestar más atención a los datos de la propia China. Sorprendentemente, esos datos revelan un descenso mucho menor del comercio directo con Estados Unidos y un fuerte aumento de las exportaciones chinas a países que ahora exportan más a Estados Unidos. Estudios minuciosos del impacto de los aranceles de Trump realizados por el Banco de Pagos Internacionales y la economista Caroline Freund han descubierto que el efecto más importante de los aranceles bilaterales fue alargar las cadenas de suministro, no contraer el comercio global general ni reducir la dependencia fundamental de Estados Unidos de insumos críticos de origen chino. Ahora hay más piezas chinas que se dirigen a Malasia, Tailandia y Vietnam —y, en menor medida, a México— para su ensamblaje final. La dependencia subyacente de China es menos visible, pero no menos sustancial.

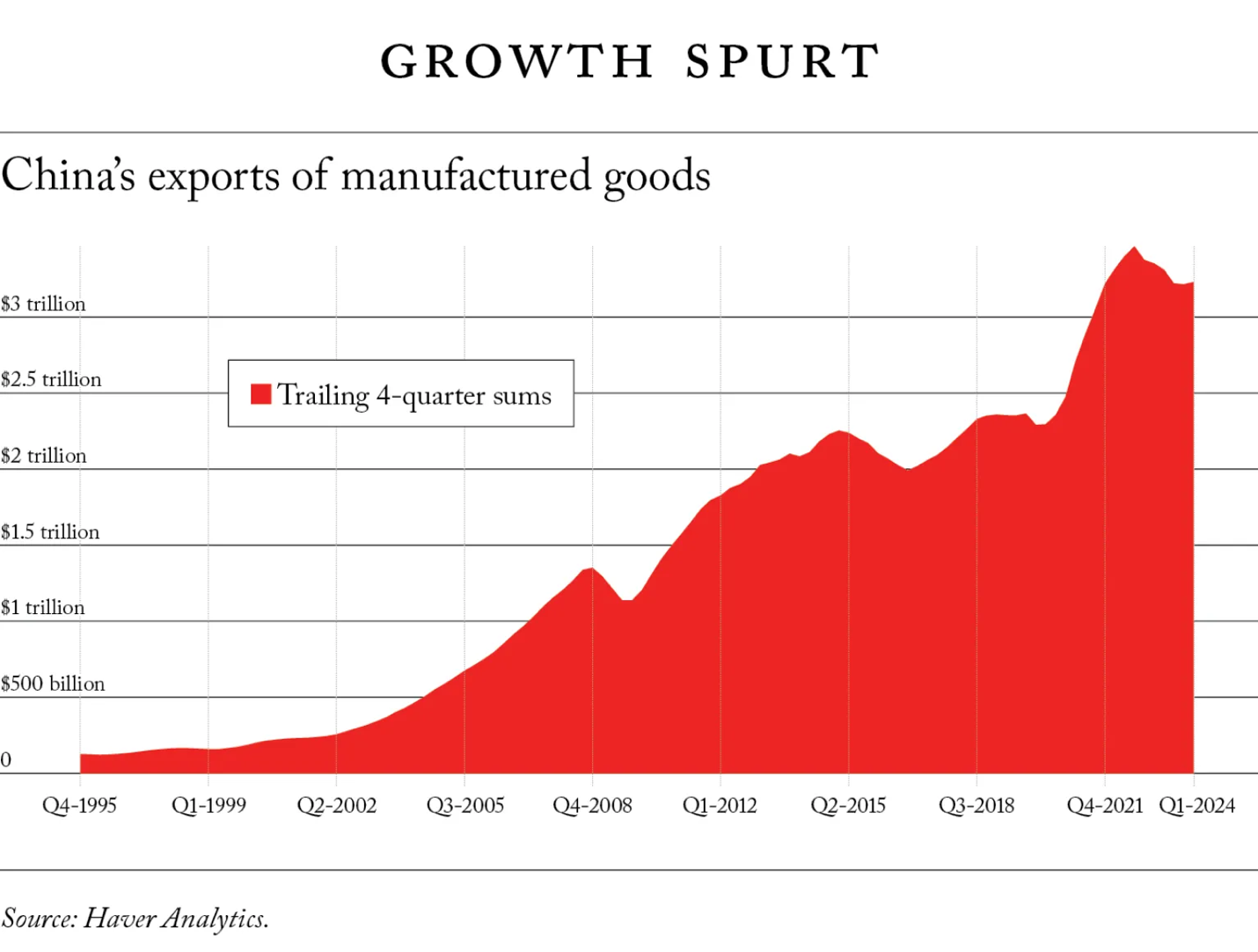

De hecho, desde la introducción de los aranceles de Trump, la economía de China solo se ha vuelto más central en el comercio mundial. Los comentaristas estadounidenses y europeos suelen pasar por alto estos datos, pero son inequívocos. En los cinco años entre finales de 2018 y finales de 2023, las exportaciones chinas de productos manufacturados aumentaron un 40 por ciento, de 2,5 billones de dólares a 3,5 billones de dólares, mucho más que el aumento de aproximadamente el 15 por ciento entre 2013 y 2018.

Aunque la proporción de exportaciones de China respecto al PIB cayó en los años posteriores a la crisis financiera mundial, las exportaciones han vuelto a convertirse en un motor crucial del crecimiento chino. Una vez descontadas las importaciones de piezas, las exportaciones chinas de productos manufacturados aumentaron de alrededor del 11% del PIB antes de la pandemia al 14% del PIB en 2022. Las predicciones de que este aumento resultaría ser un repunte puntual relacionado con la pandemia no se han confirmado: aunque el crecimiento de las exportaciones se ralentizó en 2023 al disminuir el gasto de los consumidores en todo el mundo, ahora se ha recuperado, con un crecimiento de los volúmenes de exportación de más del diez por ciento en el primer trimestre de 2024. El superávit manufacturero de China ha aumentado aún más drásticamente, pasando de un mínimo de alrededor del seis por ciento del PIB de China en 2018 a un asombroso diez por ciento en 2023.

El auge de las exportaciones de China tras la pandemia socava el argumento de que la economía mundial se está desglobalizando. A pesar de todas sus debilidades económicas, China sigue siendo capaz de producir bienes a una escala que ningún otro país puede igualar. Tras el fin de un boom inmobiliario que duró más de una década, China respondió al debilitamiento de la demanda interna invirtiendo más en la producción de bienes manufacturados para la exportación. Consideremos la trayectoria de un sector destacado: el del automóvil.

Históricamente, China no ha sido un gran exportador de automóviles. Pero a medida que la demanda nacional de automóviles tendía a la baja, China pasó de ser un importador neto de automóviles al mayor exportador mundial de los mismos en sólo tres años. Esta ola exportadora no está a punto de debilitarse: China puede producir al menos el doble de coches de combustión interna de los que necesita para satisfacer la menguante demanda interna, y el principal fabricante de coches eléctricos del país, BYD, está duplicando su capacidad de producción para aumentar las exportaciones. Es difícil pensar en un símbolo más potente de la creciente integración de China en la economía mundial que la enorme flota de portacoches que BYD tiene ahora encargados en los astilleros chinos.

BOLA DODGE

A los responsables políticos estadounidenses les preocupa, y con razón, que el mundo dependa demasiado de China para abastecerse, sobre todo en lo que respecta a las energías limpias y las tecnologías verdes. En un discurso pronunciado a mediados de mayo, Lael Brainard, directora del Consejo Económico Nacional de Estados Unidos, lo expresó muy bien: “La capacidad industrial de China y sus exportaciones en determinados sectores son ahora tan grandes que pueden socavar la viabilidad de las inversiones en Estados Unidos y otros países. ... Los mercados necesitan señales de demanda fiables y una competencia leal para que las mejores empresas y tecnologías puedan innovar e invertir en energías limpias y otros sectores. El Gobierno chino ha dejado claro que las inversiones masivas de China en vehículos eléctricos, paneles solares y baterías son una estrategia intencionada para hacerse con estos sectores.”

Los responsables políticos chinos deberían estar igualmente preocupados por el hecho de que la economía de su país se haya vuelto demasiado dependiente de la demanda mundial. Pero no parece ser así. La política del líder chino Xi Jinping de apoyar a las “nuevas fuerzas productivas”, junto con su quizá sorprendente resistencia al “asistencialismo”, ha dado lugar a una economía nacional desequilibrada que cada vez más debe externalizar sus distorsiones internas. El superávit de China en el sector manufacturero ha aumentado tanto en relación con el PIB mundial en los últimos años como lo hizo durante la primera crisis china tras la adhesión del país a la OMC, cuando una oleada de exportaciones chinas y un fuerte aumento del superávit manufacturero de China desplazaron a trabajadores de todas las economías avanzadas del mundo. Como porcentaje del PIB mundial, el superávit manufacturero de China supera ahora sustancialmente el superávit registrado por cualquier otro país desde el final de la Segunda Guerra Mundial.

Sin embargo, la necesidad de China de crecer a través de las exportaciones no es la única explicación de la sorprendente resistencia de la globalización. Otra es la evasión fiscal de las empresas. Los cambios en el comportamiento de las empresas farmacéuticas son esclarecedores: Las empresas farmacéuticas estadounidenses venden ahora a menudo los derechos a beneficiarse de nuevos medicamentos prometedores a filiales situadas en jurisdicciones de baja tributación. Estos medicamentos se fabrican en el extranjero y luego se venden a un precio elevado en Estados Unidos. Como resultado, las principales empresas farmacéuticas estadounidenses —y otras multinacionales— declaran ahora que obtienen casi todos sus beneficios en el extranjero y pagan poco o ningún impuesto de sociedades nacional. Esta forma particular de globalización se extiende más allá de la industria farmacéutica: Las multinacionales estadounidenses producen ahora a menudo en el extranjero para registrar grandes beneficios en paraísos fiscales.

El paraíso fiscal de Irlanda, y no China o India, es ahora, con diferencia, el mayor exportador de productos farmacéuticos a Estados Unidos: en 2023, Estados Unidos importó el doble de productos farmacéuticos de Irlanda que de Canadá, China, India y México juntos. La tendencia se extiende mucho más allá de los productos farmacéuticos. Irlanda es también el mayor mercado mundial para la exportación de servicios estadounidenses de investigación y desarrollo. Las Islas Caimán y las Islas Vírgenes Británicas son los mayores mercados de exportación de servicios financieros estadounidenses, y Bermudas es el principal proveedor internacional de servicios de seguros de Estados Unidos. Un estudio del Fondo Monetario Internacional de 2017 mostró que la resistencia de los flujos de IED tras la crisis financiera mundial de 2008-09 puede atribuirse en gran medida a un aumento constante de los flujos de IED a través de centros de elusión del impuesto de sociedades.

En 2015, los miembros de la Organización para la Cooperación y el Desarrollo Económicos acordaron cambiar sus normativas fiscales para tratar de dificultar que las empresas localicen sus beneficios en jurisdicciones con impuestos cero. Pero estos cambios, que se aplicaron a finales de 2020, no han frenado la globalización impulsada por la evasión fiscal. Siguiendo una estrategia fiscal de la que Apple fue pionera, varias grandes empresas estadounidenses dirigieron sus filiales irlandesas a comprar sus filiales afectadas en jurisdicciones de fiscalidad cero, “deslocalizando” de hecho su propiedad intelectual en Irlanda y generando al mismo tiempo grandes desgravaciones por depreciación que reducen sus tipos impositivos efectivos en Irlanda.

Estas medidas han hecho más visible la evasión fiscal de las empresas porque Irlanda es el único centro de evasión fiscal que sigue las rigurosas normas europeas de divulgación de datos económicos y de balanza de pagos. En consecuencia, es fácil seguir la pista de cómo los beneficios de las multinacionales extranjeras en Irlanda se han disparado de unos 40.000 millones de dólares anuales hace diez años a más de 180.000 millones de dólares anuales en la actualidad, y ahora constituyen aproximadamente el 70% de la economía nacional real de Irlanda. Aún más importante, estos beneficios representan más del uno por ciento del PIB de la eurozona y cerca de tres cuartas partes del PIB de Estados Unidos. La pérdida resultante de ingresos fiscales en Estados Unidos es mucho mayor de lo que reflejan la mayoría de los análisis, porque las empresas no tienen ningún incentivo para poner de relieve lo poco que tributan realmente en Estados Unidos.

INVERSIÓN DEL RIESGO

¿Por qué importa que muchas personas, incluidos dirigentes políticos y comentaristas influyentes, malinterpreten la trayectoria de la globalización contemporánea y exageren el impacto de una disminución del apoyo político a una mayor integración económica? En primer lugar, si los responsables políticos centran el debate en los costes de la desglobalización, corren el riesgo de pasar por alto las numerosas formas malsanas de globalización que aún existen y persisten relativamente inalteradas. El papel de China en la desindustrialización de la América Central está ya ampliamente reconocido. Pero no lo es el papel que desempeña el código tributario de las empresas estadounidenses en esa desindustrialización. Permitir que las empresas estadounidenses sigan utilizando estrategias de elusión fiscal que trasladan los beneficios y la producción fuera de Estados Unidos no es saludable para la economía mundial, aunque impulse las medidas de comercio e inversión extranjera de Estados Unidos. Si, por el contrario, el Congreso de Estados Unidos modificara la legislación fiscal para elevar el impuesto mínimo global y dificultara el traslado de la propiedad intelectual creada en Estados Unidos a jurisdicciones de baja tributación, las empresas farmacéuticas estadounidenses probablemente trasladarían la producción de sus medicamentos más rentables fuera de lugares como Irlanda y Singapur y volverían a Estados Unidos.

Quienes se preocupan por la desglobalización también suelen suponer que todas las formas de integración económica son saludables. Pero no lo son: el aumento de los flujos bancarios transfronterizos antes de la crisis financiera mundial, por ejemplo, reflejaba un nivel poco saludable de apalancamiento y riesgo en los grandes bancos del mundo. Hoy en día, también, una cantidad excesiva de los flujos mundiales de IED reflejan simplemente la evasión fiscal, no una actividad económica productiva.

También existe un riesgo opuesto: que si los responsables políticos no reconocen el grado en que persiste la globalización, subestimarán groseramente las perturbaciones que se derivarían de una disociación más completa del comercio chino y estadounidense. Incluso con el aumento de los aranceles estadounidenses a China, la economía mundial sigue estando profundamente integrada. En todo caso, China se ha vuelto más central en el comercio mundial desde que Trump impuso sus aranceles, y la interdependencia entre Estados Unidos y China se ha enmascarado, no cortado. Por ejemplo, China no podría haber logrado su actual superávit comercial de bienes de 800.000 millones de dólares si Estados Unidos no tuviera un gran déficit comercial. Ese déficit ya no se financia con la compra directa de bonos estadounidenses por parte del banco central chino. Pero sigue siendo financiado indirectamente por China, en forma de las grandes reservas de dólares que los exportadores chinos tienen ahora en el extranjero. La forma en que el superávit de China sigue siendo el reflejo del déficit de Estados Unidos es sólo una de las muchas y complejas formas en que las economías de Estados Unidos y China siguen dependiendo la una de la otra, incluso a medida que los vínculos se hacen más difíciles de ver en los datos económicos básicos.

A menudo no se reconoce el papel que desempeña el impuesto de sociedades estadounidense en la globalización.

De hecho, una cierta desglobalización también podría ser saludable. Si China dependiera menos de la demanda mundial para compensar sus debilidades internas, ejercería menos presión sobre los sectores manufactureros de sus socios comerciales y reduciría la excesiva dependencia de Estados Unidos, la mayoría de los países europeos y otras democracias respecto a China para obtener insumos esenciales. Pero ahora mismo, es probable que las fuertes presiones sobre China para que resuelva sus problemas económicos internos aumentando las exportaciones sigan impulsando al mundo hacia una integración económica más profunda y desequilibrada. Estados Unidos está intentando resistir esta presión en el ámbito de los vehículos eléctricos, a costa de los consumidores estadounidenses. Sin embargo, a medida que las empresas chinas de vehículos eléctricos se globalizan, no está claro que Estados Unidos pueda aislar con éxito su propia industria de vehículos eléctricos simplemente imponiendo aranceles al comercio bilateral. Evitar la interdependencia con China probablemente requeriría mayores cambios políticos y una mayor disposición a pagar por los costes de las cadenas de suministro integradas regionalmente en lugar de globalmente.

Históricamente, el comercio de automóviles siempre ha sido más regional que mundial; preservar ese patrón comercial frente a una creciente oferta china exigirá más restricciones al comercio. Pero esas restricciones sectoriales sólo pueden limitar el desarrollo de nuevas formas de integración; no pueden invertir la globalización en sentido amplio. El mayor reto económico que China plantea ahora a los responsables políticos del G-7 es cómo limitar las dislocaciones derivadas de una economía cada vez más dependiente de las exportaciones y la fabricación. Los debates sobre la desglobalización se pierden.

Para Estados Unidos, en un futuro próximo, cualquier desvinculación real de la economía china sería costosa, mucho más que la desvinculación superficial de los últimos años. Una forma fácil y relativamente barata para Estados Unidos de evitar los aranceles bilaterales es importar piezas de Vietnam que China ha enviado allí para su ensamblaje final. Sería mucho más difícil eliminar por completo las piezas chinas de las cadenas de suministro estadounidenses. Y sería igualmente difícil para China reestructurar su economía para que dependa más de la demanda interna.

La desglobalización ofrece a los analistas una historia sencilla sobre los cambios de la economía mundial. Pero la realidad es más compleja: dicho llanamente, es imposible que una economía mundial caracterizada por un gran déficit estadounidense por un lado y un gran superávit chino por otro se fragmente de verdad. El mundo necesita mantener un sano debate sobre los inconvenientes y las ventajas de la integración económica. Pero ese debate debe partir de un reconocimiento franco de que muchas características de la economía mundial contemporánea siguen empujando hacia una mayor integración, no hacia una menor, y que abordar estos factores tendrá costes reales.

BRAD SETSER es Whitney Shepardson Senior Fellow del Consejo de Relaciones Exteriores.